NISAとiDeCoはどちらがいいか?併用すべき?

2024年から新しいNISA(少額投資非課税制度)が開始され、一人あたり1,800万円まで非課税で投資できるようになりました。一方、iDeCo(個人型確定拠出年金)は、掛金を拠出する時に掛金全額が所得控除になるなど大きな税制メリットがあります。

今回は、リニューアルして生まれ変わった新しいNISAと、iDeCoの使い分けについてご説明します。

NISAとiDeCoの制度概要

新しいNISAとiDeCoの制度概要は次の表の通りです。

| 新NISA(2024年~) | iDeCo(個人型確定拠出年金) | ||

|---|---|---|---|

| 対象者 | 日本に住む18歳以上の人 | 20歳以上65歳未満(国民年金被保険者のみ) (任意加入被保険者である海外居住者も) | |

| 税制 | 運用益は無期限で非課税 | ・拠出時:拠出額が全額所得控除 ・運用時:運用益は無期限で非課税※ ・受取時:退職所得控除、公的年金等控除 ※特別法人税は2025年度まで凍結 | |

| 制度の利用 | NISA制度内で以下の2つの枠を併用可能 | 第1号被保険者の場合、掛金限度額は 国民年金基金や付加年金と共有 | |

| つみたて投資枠 | 成長投資枠 | ||

| 投資対象商品 | 積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 | 投資信託、保険商品、定期預金など (プランごとに35本まで) |

| 買付方法 | 積立投資のみ | 通常の買付・積立投資 | 毎月掛け金を拠出して積立 (年単位での拠出も可能) |

| 年間投資枠 (年間拠出上限) | 120万円 | 240万円 | 年間14万4000円 ~ 81万6000円 (職業、企業年金の有無などによる) |

| 非課税保有限度額 (累計拠出上限) | 1,800万円(簿価残高方式で管理) | 特になし (企業型DC等から移換可能) | |

| 1,200万円(内数) | |||

| 売却可能時期 | いつでも可 | スイッチング(商品変更)可能 受取は60 ~ 75歳から一括/年金 | |

どちらも資産形成に利用できる税制優遇のある制度ですが、NISAを利用できるのは日本に住む18歳以上の人、iDeCoを利用できるのは20歳以上65歳未満の国民年金被保険者となっています。

両方の制度が利用できる場合、どのように使い分け、どちらを優先的に利用すればよいのでしょうか。

年金制度であるiDeCoのお金を引き出せるのは60歳以降のみ

どちらも将来に向けた資産形成に利用できる制度ですが、お金は使ってこそのお金です。そこで、まずはそれぞれの制度で積み立てたお金をいつ引き出して使うことができるのか、確認してみましょう。

次の図は横軸に年齢を取っていますが、新しいNISAではいつ投資を始めていつ引き出すのも自由です。例えば、投資して1年後に売却することもできますし、40年など長期にわたり投資し続けることも可能です。結婚やマイホームの購入といったライフイベントでお金が必要になった際にはいつでも引き出して使うことが可能です。

一方、iDeCoは対象者であればいつからでも掛金を拠出することは可能ですが、私的年金制度ということもあり、引き出して使うことができるのは60歳以降と決められています。つまり老後資金を準備していくための制度と言えます。

iDeCo以外で老後資金がどのくらい準備ができているか

iDeCoは老後資金を準備するための制度ですが、次に確認すべきはその方がiDeCo以外の制度でどのくらい老後資金を準備できているかです。

会社員なのか、個人事業主なのかなどによっても異なりますが、次の図の水色の部分で示しているように、老後資金の準備としては、公的年金、退職金・企業年金、個人年金保険などがあります。公的年金として受け取れる金額は人によって異なりますし、退職金・企業年金、個人年金保険などは職場や個人での利用状況によって大きく異なります。

まずはこういった老後資金がどのくらい準備できているかを確認することが大切です。一般的に、個人事業主の方の公的年金は国民年金(基礎年金)のみと金額が少ないですし、職場の退職給付もありません。そのような方は老後資金の準備としてiDeCoを優先して使うという選択肢が考えられます。一方、退職金や企業年金などが充実している会社にお勤めの人であれば、iDeCoよりもNISAを優先することが考えられます。

また税制に注目すると、NISAは投資して得られた利益に対して非課税になるというシンプルな制度です。一方、iDeCoは掛金を拠出する時は全額が所得控除に、運用益は非課税、そして受け取る時は退職所得控除や公的年金等控除の対象といった形で少し複雑になります。こういった税制についてややこしいと感じられる方はNISA優先がよいかもしれません。

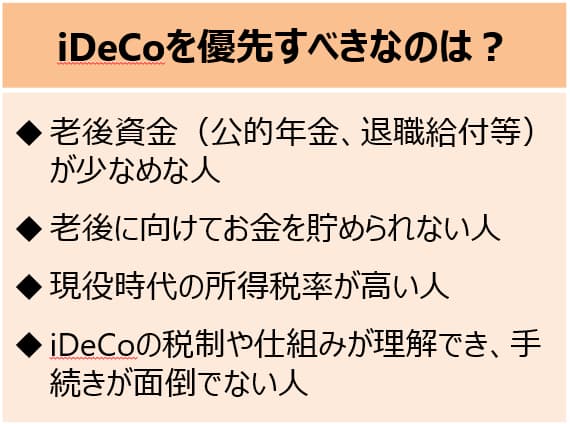

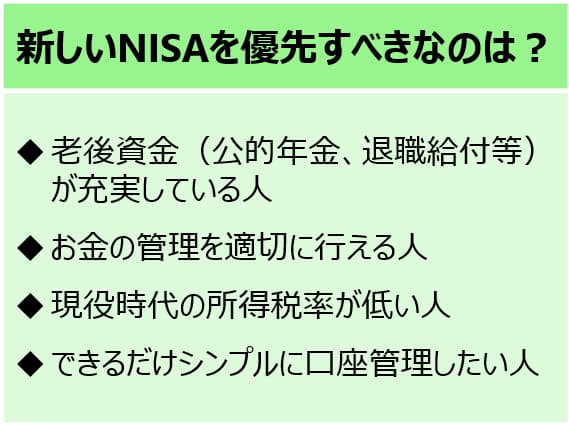

NISAを優先すべき人とiDeCoを優先すべき人

これまで見てきたようにNISAとiDeCoの制度を考慮して、それぞれの制度を優先すべき人は次のようになると考えています。

iDeCoを優先すべき人は、公的年金等による老後資金が少ない人や、老後に向けてなかなかお金を貯められない人です。iDeCoは60歳まで引き出すことができないため、なかなかお金を貯められない人は強制的に貯めていく形になるiDeCoを利用するとよいでしょう。また、掛金の所得控除というメリットは所得税率が高い人にとっては大きなメリットとなります。そして、税制や手続きが少し複雑な部分もありますので、こういったことに抵抗を感じない人は向いているでしょう。

一方、NISAを優先すべき人は、iDeCo以外ですでに老後資金が充実していて、できるだけシンプルに口座を管理したい人と言えます。また、iDeCoのように60歳まで引き出せないといったものではありませんので、ご自身でお金をしっかり管理できることが大切です。そして、所得税率が低い人は、iDeCoの所得控除のメリットが限定的になるため、NISAを優先する形がよいでしょう。

最後に

NISAとiDeCoの優先度と使い分けについてご説明しました。それぞれの制度を優先して使うべき人についてご説明しましたが、もちろん余力があり、手間を惜しまないのであれば、両方の制度を併用しながらバランスよく使っていくという選択肢もあります。

老後資金をイメージしながらiDeCoで積み立てつつ、残りのお金はいつでも引き出せるNISAで投資にまわしていく、そんな使い方がよいのではないでしょうか。NISAやiDeCoはメリットの大きい税制優遇制度です。ライフプランを考えながら、ぜひ最大限活用していただければと思います。

関連記事

05/08 13:53

マネーのレシピ