産休・育休の期間も、iDeCoは継続するべきか?

老後資金を準備する私的年金制度の1つ、iDeCo(個人型確定拠出年金)の加入者数が増えており、2024年3月末時点で約328万人と、3年前の約194万人と比べても1.7倍ほどに増加しています。iDeCoは、掛金を拠出する時、運用する時、受け取る時とそれぞれのタイミングで税制優遇がありますが、産休・育休に入って収入が減少する場合、iDeCoは継続した方がよいのでしょうか。

今回は、産休・育休に入る場合にiDeCoを継続するべきかどうか、産休・育休を目前にこれから加入しようとする人はすぐに加入すべきなのか、先送りするべきなのか、についてご説明します。

産休・育休前後で収入と所得は大きく変わる

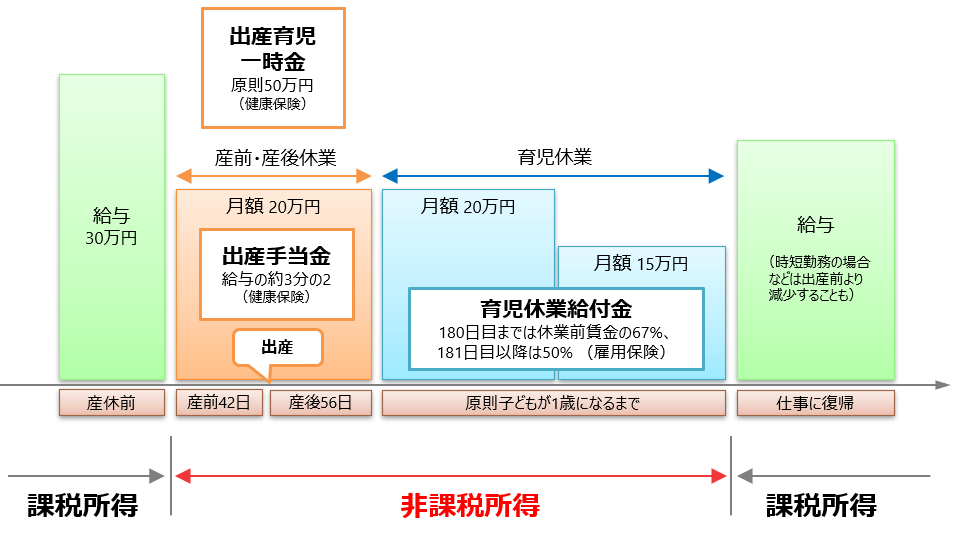

一般的に産休・育休前後の収入および所得の変化は、次の図のようになります。産休に入ると、産休前給与の約3分の2相当である出産手当金、そして出産時には出産育児一時金50万円が健康保険から給付されます。

その後、育休に入ると、育児休業給付金が雇用保険から給付されます。この産休・育休中は社会保険料負担が免除されるものの、産休前の給与水準と比べると一般的に手取り金額は低下することになります。

ただし、出産手当金、出産育児一時金、育児休業給付金は給与などと異なり非課税の所得となりますので、所得税や住民税は課税されません。そのため、産休・育休の期間に、iDeCoの掛金を拠出しても、そもそも課税所得がない場合は、所得控除のメリットを受けられないことになります。

ただ、一年の途中から産休・育休に入り、翌年の途中に復帰するような場合には、所得がまったくゼロということはないでしょうから、iDeCoの掛金拠出による所得控除のメリットが完全になくなるわけでもありません。

産休・育休中もできるだけ継続するのがおすすめ

このように産休前と比べると、所得控除によるメリットは低下してしまう可能性が高いわけですが、以下で説明する3つのポイントを踏まえると、基本的に産休・育休中もできるだけiDeCoの掛金を拠出し続けていく方がよいと考えています。

1.将来受け取る際の退職所得控除の増加

iDeCoのお金を60歳以降に一時金として受け取る場合には、課税対象となる退職所得から税制上の控除制度である退職所得控除額が差し引かれます。この退職所得控除額は、掛金を拠出している期間が長くなるほど大きくなりますので、産休・育休中も継続した方がその分将来受け取る時の退職所得控除額が大きくなるのです。

2.投資期間の長期化による運用利益の増大

iDeCoで投資信託などに投資する場合、基本的には投資期間が長くなるほど利益も大きくなることが期待されます。産休・育休の復帰後に再開するよりも、産休・育休中も少しでも掛金を拠出して投資期間を長くした方が将来受け取るお金が大きくなると期待できるのです。

3.投資タイミングの分散

マーケットは上がったり下がったりを繰り返しながらも、長期的には上昇していくことが期待されます。定時定額の積立投資(ドルコスト平均法と呼ばれます)により、投資タイミングの分散を図ることで、高値掴みなどのリスクを下げることが可能です。

産休・育休中にiDeCoを継続するのが難しい場合は?

産休・育休中もiDeCoを継続するのがおすすめとは言っても、産休前と同じ金額を拠出し続けるのは難しい場合もあると思います。そういった場合、どのような選択肢があるのか、ここでは4つご説明します。

1.拠出金額を減らす

iDeCoの掛金額は最低でも月額5,000円と決められていますが、1年に1回は掛金額を変更することが可能です。産休前に月額2万円など拠出金額が大きかった場合には、1万円や5,000円などに減額することで継続しやすくなるでしょう。

2.毎月の収入から拠出するのが難しい場合は、手元にあるお金から

産休・育休中の収入が減少することでiDeCoへの拠出が難しくなったと感じたとしても、手元に預貯金などがある場合もあるかと思います。例えば、最低の月額5,000円の掛金であれば、2年分でも12万円となります。手元に一定の預貯金がある場合には、そのうち12万円分をiDeCoにまわしていくと考えれば、可能なこともあるでしょう。

3.手数料が高い場合は運営管理機関の変更も

iDeCoでは、運営管理機関である金融機関に手数料を支払っています。無料のところもありますが、中には月額400円程度のところもあります。手数料が高い場合は、この機会に、手数料が低い運営管理機関に変更することも考えてみましょう。

4.継続するのが不可能な場合は拠出を停止して運用指図者に

どうしても最低拠出金額の月額5,000円を家計から捻出するのが難しいという場合には、拠出を停止することで、加入者から運用指図者に変更できます。こうすれば掛金の拠出は停止されますので家計の負担は低下しますが、運用指図者になってもiDeCoの手数料は負担し続けることになりますので、注意が必要です。

産休直前からでもiDeCoへの加入はあり?

次に、産休・育休を目前として、まだiDeCoに加入していない人は、このタイミングで加入すべきなのか、育休から復帰するまで加入を見送るべきなのか、ご説明します。

その方のライフプランや家計状況などにもよりますので、一概には言えませんが、これまでの説明同様、産休目前といった状況であったとしても、加入を先送りすることなく、1ヶ月でも早く加入しておく方がよいと考えています。その理由は、退職所得控除額の増額や運用期間の長期化など、基本的にはすでに加入している人が止めない方がよい理由と同様です。

最後に

2024年から非課税保有限度額が大幅に増額されたNISAはシンプルに口座を管理することが可能ですが、一方でiDeCoは税制や手続きが少し複雑な部分はあるかと思います(詳しくは、前回の「NISAとiDeCoはどちらがいいか?併用すべき?」参照)。

ただ、すでにiDeCoに加入している人は、産休・育休に入る場合でも、基本的には加入者として掛金の拠出を継続しいく方向がよいのではないかと思います。

関連記事

06/14 11:29

マネーのレシピ