新生活!投資を始める前にやっておくべき家計の整理

新年度が始まって1か月が経ち、新社会人は初めての給与を手にした頃でしょう。

iDeCoやNISAなど、資産運用を促すための国の制度が知られてきたこともあり、新生活にあわせて始めてみようと考えている方も多いのではないでしょうか。ただ、投資のプロでも5年先、まして10年先の相場は分かりません。

そこで今回は若手社員の方向けに、投資で失敗をしないためにも投資を始める前にやっておくべき家計の整理について解説をしていきます。

投資を始める前になぜお金の整理からするべきなのか?

投資で成功するコツは、長期・積立・分散投資です。下落しても慌てずに、長期の視点を維持して投資を続けることが欠かせません。

しかし、家計の現状把握をしていない・生活防衛費を確保していないまま投資を始めてしまうと、下落した際に怖くなって焦って投資に回したお金を短期で引き出してしまったり、「急に家電が壊れた」「けがや病気で収入が途絶えた」といった不測の事態が起きた時に対応ができなかったりといった事態になることが考えられます。

だからこそお金の整理というステップを踏んで、下落局面でもどっしりと構えて長期投資ができるようにしておきましょう。

貯蓄上手の共通点は先取貯蓄

家計管理の基本は、「収支を黒字にして貯蓄すること」です。しかし「余ったら貯蓄しよう」と思っていても、お金があると使ってしまって貯める分が残らないことがほとんどです。

では、どのように貯めると上手くいきやすいのでしょうか。

上手に貯蓄するコツは、「収入 – 支出 = 貯蓄」ではなく「収入 − 貯蓄 = 支出」にすることです。

実際にお会いした貯蓄上手なお客様は共通して、給与が入ってきたら先に貯蓄分を確保して、余った金額で生活をやりくりする「先取貯蓄」を徹底されていました。

具体的な目標金額は将来のライフプランによっても変わりますが、一人暮らしの場合は手取り収入の20 ~ 25%を貯蓄、家賃負担のない実家暮らしの場合は30 ~ 40%を目標に貯蓄をしていくことをお勧めします。

自分がいくら使っているのかを現状把握する

家計管理ができるようになると将来への準備資金を確保しつつ、好きなことに罪悪感なくお金を使うことができるようになるので、まずは現状把握から始めましょう。

アプリ版の家計簿で作成を自動化

年収の25%を貯蓄へ回るように先取貯蓄をして、そのお金を切り崩さずに生活をできている方は家計簿をつける必要はありませんが、せっかく先取貯蓄したお金を切り崩さないようにしておきたいという方は収支を把握して、支出をコントロールすることをおすすめします。

あくまでも家計簿はつけるのが目的ではなく、「今月は交際費がオーバーしてしまったので、来月の交際費と食費を控えめにしよう」などと振り返りをして支出のコントロールすることが目的ですので、作成するところは「アプリ版の家計簿」で自動化させてしまいましょう。

クレジットカードや銀行の情報をアプリに紐づけをするだけで、お金の流れを一括で把握できるようになります。

忘れがちな“年単位の支出”も忘れずに

貯蓄が上手くいかない原因は、年間の支出を見通せていないことが多いです。

よくある例が、「月3万円は貯蓄しています!」と言っていても、一緒に収支を洗い出していくと、貯蓄したお金を年単位でかかるお金に充てていたので、実は年間では一切貯まっていなかったということもあります。

年単位の支出も含めて年間の収支を書き出してみると、いくら使えるのかが分かり、普段の生活もしやすくなると思います。是非ご自身に合わせた年間の予算を考えてみましょう。

<年単位でかかる支出の例>

- 冠婚葬祭費

- レジャー費

- 年払いの保険料

- 帰省費用、旅行費用

- 家族や友人へのプレゼント費用

- 衣服費(シーズンごとに1.5万などと分けて予算管理がおすすめ)

- 自動車税(自動車を保有している方のみ)

- 固定資産税(住宅購入している方のみ)など

家計簿をつけなくてもOK、最低限意識したい3つのこと

ここまで収支管理の方法をお伝えしてきましたが、家計簿をつけるのは苦痛で仕方ないという方は、最低ラインとして以下3点を意識するようにしましょう。

- クレジットカードの不正利用がなかったか確認をする

- 銀行預金残高がご自身で決めた金額(最低限生活費3カ月分)を下回らないようにする

- 毎月決まった金額を別の口座に先に避けておく

投資を始めるタイミング

まずは生活防衛費を最優先で貯める

「生活防衛費」とは、緊急予備資金とも言われており、不測の事態が起きてしまった時に生活費に充てるものや突発的な支出を賄うための費用です。具体的な金額は、会社員や公務員の方であれば、生活費の3か月 ~ 半年分、自営業の方は、会社員に比べると収入が継続して入ってくる確実性がないことや傷病手当金がないなど社会保障が薄いことから、生活費の半年 ~ 1年分が目安です。

期間に応じて貯め方を変える

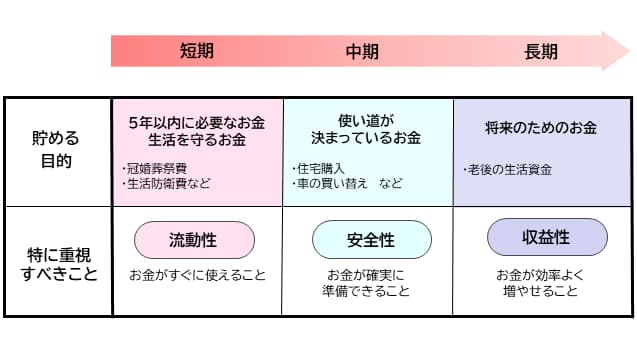

「貯蓄」の中には生活防衛費の他に直近1年以内などで発生するイベント用のお金や住宅購入、教育費、老後資金といった将来のためのお金など、いくつか項目があります。

それぞれの項目を、いつのタイミングで使うのか分類することが重要なポイントです。

(1) 短期

5年以内に必要になりそうな資金や生活防衛費などは、すぐに引き出せることが重要なので、銀行預金などが向いています。

(2) 中期

15年以内に必要なお金で時期をずらすことが難しい項目については、確実に準備ができることが重要です。預け先の代表例は定期預金・債券・貯蓄型保険などが向いています。

(3) 長期

15年以上先に使う教育費や老後資金などが当てはまります。投資を行う場合は時間を味方につけられるので、長期が一番向いています。しかし、使いたいタイミングで下落局面という可能性もありますので、複数の金融商品を組み合わせて準備をしておくことをお勧めします。

このように「何のために貯めているお金なのか・いつ使うのか」に応じて貯める先を変えていきましょう。

投資を始めるための貯蓄ステップ

新社会人の方や貯蓄がない方は、まずは生活費3か月分の「生活防衛費」を最優先で貯めて、常にその預金残高を確保するようにしましょう。(例: 生活費が15万円の場合は45万円)

具体的な貯め方は、貯蓄用の銀行口座を用意して、給与口座から自動振替するように設定をするのがおすすめです。ボーナスの半分を生活防衛費に回すだけでも貯めるスピードは格段にアップします。

その後は貯蓄の配分を見直し、生活防衛費として生活費の半年分が貯まるまではそちらを優先的に貯めつつ、5000円や1万円などの少額から投資をスタートしてみてはいかがでしょうか。

まとめ

今回は、投資で失敗をしないためにも投資を始める前にやっておくべき家計の整理について解説してきました。一見遠回りのようですが、長期的に投資を続けるためにも、まずは足元を固めることが一番の近道です。

余裕資金がないけれど、どうしても投資をしてみたいという方は、貯まっているポイントで投資できるサービスもありますので、現金ではなくまずはポイントで練習するというのもひとつです。

ただし、貯まっているポイントで投資の練習を行う場合でも値動きの大きいコースを選択するのではなく、長期・積立・分散投資を意識した日々の値動きが小さく安定的な運用を目指すコースを選択すると、将来の余裕資金を活用した投資をイメージできて良いでしょう。

関連記事

05/02 13:18

マネーのレシピ